朋友圈铺天盖地的“房贷新政”信息,但是核心内容都“诘屈聱牙”、“生涩难懂”,侃爷从中提炼出五个和普通购房人息息相关的要点,供大家参考。

原文是这样的:

央行8月25日发布《关于新发放商业性个人住房贷款利率调整的公告》,为坚决贯彻落实“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,在改革完善贷款市场报价利率(LPR)形成机制过程中,确保区域差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益,现就新发放商业性个人住房利率有关事宜公,自2019年10月8日起执行八项举措。

什么意思?这样理解就好了,央行出台了一个商品房购房的贷款利率新政,沐鸣娱乐登陆为了能长期有效的管控房价,这个东西叫:LPR。这个东西好,就和汽油有涨有跌一样,未来房贷利率也是浮动的,不会一成不变。

什么是房贷利率?

一句话:房贷利率是购房房产时在银行办理的贷款,该贷款要按照银行规定的利率支付利息。

什么是LPR?

LPR是贷款市场报价利率,这个概念将在10月8日引入房地产购房贷款领域。其中,LPR由贷款市场报价利率报价行报价计算形成。每笔贷款具体的加点数值由贷款银行按照全国和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。加点数值一旦确定,整个合同期限内都固定不变。

大家这样理解,LPR是一个公式,能计算每个人的贷款利率,根据基数、市场、额度、地区、银行附加点、信用记录等等。也就是说每个月的贷款利率都可能不一样,每个人的贷款利率也都会不一样。

比起之前几年不变的基准利率,算法更科学,同时因人而异,因地制宜也更让人接受。

为啥要引入LPR呢?

以前,我们如果通过央行针对全国的降息或者加息,来调整房贷利息和利率问题。

每次央行降息或者加息,都成为热点,动辄影响股市和整体的房地产市场,每次一有动作,都是一片惊呼。

另外,中国幅员辽阔,各地的购房市场情况不一,也很难通过一套体系来统管全国。

所以LPR这套浮动的房贷利率算法,可以把央行每次出台新政的影响降到最低,同时又能兼顾各方,最后也能调控市场,可谓一举三得。

铺垫了这么多,此次一万多字的新政中,有五个关键点和普罗大众息息相关。

第一点:新老贷款利率政策分开执行

公告中,特别清楚的指出:2019年10月8日前已经发放和已经签订合同但未发放的贷款仍按原合同执行。

以10月8日为分界点,之前的已经签订的合同按照老的房贷利率政策。8日之后的按照新的政策执行。

大家要牢记这个时间,资讯置业顾问,详细的计算你所在的城市和银行是怎么样的幅度和优惠政策,因为各个城市和商业银行的政策都不尽相同。

第二点:老政策实惠还是新政策实惠?

因为各个城市和商业银行之间都存在不同的条件,所以不能一概而论。

但也可以简单的计算出这次新的房贷利率,相比较老的房贷利率,利息是涨还是跌。

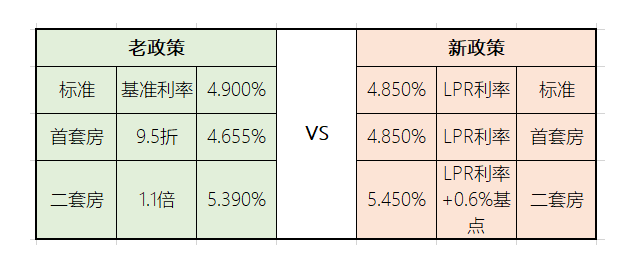

我们根据政策原文看到:

也就是说,在常规情况下,新政比老政策要更实惠,但是如果你的城市或者银行有首套优惠,那么老政策就要低于新政策。

二套同样如此,新政要求二套房要在LPR基础上额外附加0.6%。

简单计算,100万贷款20年,首套房贷在新老政策下差额不到4万元,二套房贷不到3万元,体感很低。

大家会觉得忙活一通瞎折腾……其实不然,这次的新老政策交替,并不是为了降息,一旦大规模降息势必会引发楼市的连锁反应。不过新政却留下了未来降息(加息)的余地。

第三点:全国各地拥有自主权

此次公告也持续贯彻房地产的维稳基调。年初有了“因城施策、长效机制”等关键词新政的实施,实际上将利率一定程度上交给了地方,各地可以根据本地市场环境、金融环境以及工资水平来调控房贷利率。

对于房贷利率虚高的三四线城市以及非热点城市来说,“一刀切”的利率定价显然有失公允。实施LPR可以再宏观上调节各城市的房价稳定,促进房贷利率走向市场化。

第四点:新房贷新政对未来影响

此次公告明确了首套商业性个人住房贷款利率不得低于相应期限贷款报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

侃爷认为,未来一段时间,全国房贷利率非但不会下降,反而有整体会呈现上升趋势,特别是二套房利率,对二手房市场交易会产生一定的抑制作用。

LPR规定了未来利率变化的下限,沐鸣娱乐登陆定价空间交给地方银行,也在一定程度上落实了“房住不炒”,避免过多资金进入房地产市场。

第五点:新的房贷利率政策

半年甚至一年内可以看做是一个信号,为了有效阻止资金、资本融资进入房地产市场,扰乱房地产局面,对于普通人来讲,房地产价格还将继续保持相对稳定。

从长期来看,我们需要因地制宜,因人而异的房地产贷款利率政策,区别大中小城市的利率,为房地产市场提供更良好的环境。

网友回应