中新经纬客户端9月10日电 易居研究院发布100城宅地成交与价格报告。交易面积方面,今年前8月全国百城宅地成交略有降温,其中,一二线城市宅地交易并没明显降温,而三四线城市则呈现明显降温态势,这和三四线城市重新面临库存压力有关。成交价格方面,前8月,全国百城地价涨幅曲线略有下行,这和土地市场降温、市场预期调整、企业资金面收紧等因素有关。预计后续地价走势将继续趋稳。

成交量:销售降温倒逼购地增速曲线掉头向下

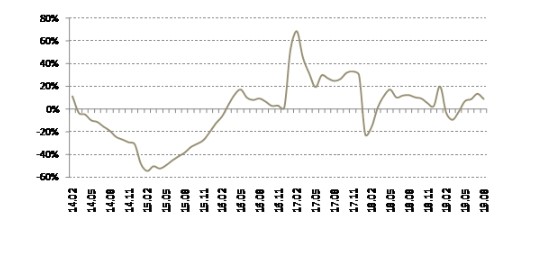

报告显示,2019年1-8月份,重点监测的全国100个城市宅地成交面积为39388万平方米,同比增长9.2%。该增速相比1-7月份13.8%的数值有明显收窄。观察宅地的历史交易走势,可以看出,2016年第四季度房地产政策开始收紧,滞后一个季度后即2017年第一季度,宅地市场基本面也发生了变化。从2017年开始,撇去部分交易结构干扰和季节性异动等因素,大趋势看,宅地交易市场以降温为主要特征。

报告分析称,观察今年前8个月的交易情况,其呈现了三个鲜明的阶段:

(1)第一阶段:今年一季度,房企对于后市住宅销售预期持悲观态度,拿地方面并不积极,进而也导致了百城土地交易数据总体偏低迷,年初累计宅地成交面积同比增速曲线总体上位于零轴以下。

(2)第二阶段:今年一季度的住房销售情况好于预期,既增加了房企拿地的资金实力,也极大刺激了房企拿地热情。到了二季度,百城土地交易数据开始反弹,即年初累计宅地成交面积同比增速曲线由负转正。

(3)第三阶段:今年二季度,沐鸣娱乐地址中央对于部分城市地价过热现象高度关注,政策基本面重新收紧,尤其是融资市场的收紧特征最为明显,这使得三季度房企购地更为理性,体现为年初累计宅地成交面积同比增速曲线掉头向下。

全国100城年初累计宅地成交面积同比增速 数据来源:各地土地交易中心、CRIC、易居研究院

成交价格:价格涨幅曲线略有下行

报告称,2019年1-8月份,重点监测的全国100个城市宅地价格为5546元/平方米,同比上涨14.4%。观察宅地价格的历史走势,2016年第四季度房地产政策收紧后,宅地价格立马出现反应,即涨幅开始收窄。撇去部分交易结构干扰和季节性异动等因素,大趋势看,截至2018年底,宅地价格以降温为主要特征。

报告分析称,而2019年的宅地价格则有所不同。受宅地交易低迷影响,一季度宅地价格曲线继续保持下行趋势,但到了二季度,宅地价格曲线开始上升,这说明抢地行为又开始增加,宅地市场需要继续去杠杆。受中央和地方“稳地价”政策影响,尤其是银保监会等对信贷资金的严管,资金进入土地市场的难度有所增加,宅地价格曲线也由此开始下行,最终体现了稳地价的导向。

一线城市:土地交易总体较活跃

报告称,成交面积方面,2019年1-8月份,4个一线城市宅地成交面积为1867万平方米,同比增长45.7%。观察历史走势可以看出,去年下半年,一线城市宅地交易市场相对低迷,呈现了负增长现象。而今年总体上以回暖为主要特征,这和一线城市近期密集供地有关,比如说深圳过去宅地供应力度一直较弱,但今年6月份一次性供应了69万平方米宅地,这显然有助于此类城市补库存,同时也带动了一线城市宅地交易数据的上升。1-8月份,一线城市宅地成交同比增速曲线虽然略有下探,但绝对值依然是比较高的,即接近50%。

成交价格方面,2019年1-8月份,4个一线城市宅地价格为14379元/平方米,同比上涨1.7%。观察今年前8月宅地价格同比涨幅,可以看出,其几乎接近于零,这意味着一线城市的宅地价格是比较平稳的,充分体现了稳地价的导向。这和一线城市的政策管控积极有效、土地供应放量、拿地资金预审查较为严格等因素有关。对于相关拿地房企来说,获取此类地块也意味着后续住宅项目定价的优势会更为明显。

二线城市:人才落户等政策吸引房企拿地

报告称,成交面积方面,2019年1-8月份,32个二线城市宅地成交面积为23033万平方米,同比增长20.1%。观察今年前8月二线城市宅地交易数据,可以看出,其年初累计成交同比增速曲线总体上位于历史高位。这和实际观察的情况是一致的,尤其是今年上半年各大省会城市频频打出人才落户、购房等优惠政策,使得二线城市未来的住房销售市场被看好,进而也刺激了房企拿地、带动了二线城市宅地交易的活跃。

成交价格方面,2019年1-8月份,沐鸣娱乐地址32个二线城市宅地价格为5868元/平方米,同比上涨12.1%。观察今年前8月的年初累计价格同比涨幅,可以看出,其已有所下行,同时也明显低于历史高位水平。从原因上看,除了稳地价本身以外,这也和类似长沙、昆明、西安等相对低地价城市的交易比重增大有关,进而也会影响此类二线城市宅地的结构和价格。当然对比一线城市,二线城市宅地价格的涨幅依然较大,未来依然需要积极管控。

三四线城市:宅地市场率先降温

报告称,成交面积方面,2019年1-8月份,64个三四线城市宅地成交面积为14488万平方米,同比下降7.1%。与一二线城市的走势略有差异,三四线城市宅地市场的降温特征较为明显,近两个月年初累计宅地成交面积同比降幅持续扩大,进一步体现了市场降温的特征。从原因上看,当前三四线城市住宅交易市场降温,重新面临去库存压力,这会打击房企补充宅地的积极性;同时也影响了房企资金回笼和继续购地。另外,从宏观面看,类似宅地交易市场的降温,也会影响地方政府的土地出让金收入。

成交价格方面,2019年1-8月份,64个三四线城市宅地价格为3897元/平方米,同比上涨7.9%。观察历史数据,三四线城市已经走出地价涨幅过大的历史高位区间,当前涨幅总体上属于相对小的。当然从结构上看,要关注部分热点城市地价过高或过快上涨的现象。以粤港澳大湾区中的部分重点三四线城市为例,包括中山、佛山和肇庆等近期的宅地交易相对活跃,部分月份的地价也创新高,如佛山8月份拍出的宅地价格为12495元/平方米,属于历史新高。需要说明的是,具体地块的结构属性也会对此类价格产生影响。

结论与趋势

成交面积方面,报告分析称,从1-8月份全国百城宅地交易市场来看,受政策管控、市场预期等影响,相关购地增速曲线略有下行,充分体现了宅地交易市场降温的态势。而从结构上看,三四线城市的降温趋势更为明显,和此类城市当前重新面临库存积压的问题是相关的。

预计9月份宅地交易市场以降温为主要特征,尤其是考虑到房企当前资金压力开始增大,所以预计房企拿地会偏保守和趋于理性。当然,若要看转机,那么就需要看9月份央行“普降+定向降准”政策的效应。若是住宅交易活跃度有明显上升,那么四季度房企认购宅地的积极性或会有所增加。

成交价格方面,报告分析称,从1-8月份全国百城宅地价格数据看,当前宅地价格曲线略有下行,这和市场降温、预期调整等因素有关,充分体现了宅地交易市场“稳地价”的效应。而从城市结构上看,一线城市的宅地价格最高,但最为稳定,而二线城市、部分重点三四线城市未来还需要积极进行调控,以进一步稳定地价和稳定预期。

当前稳地价的政策较多,包括拿地资金审核、设定涨停板、增加各类约束如配建租赁住房等。政策的“组合拳”将有助于打击炒地行为,进而创造更公平的拿地环境和稳定地价。预计后续宅地价格将进一步趋稳,这也有助于未来房价的稳定。

注:

100个城市按一、二、三四线城市划分如下。4个一线城市:北京、上海、广州、 深圳。32个二线城市:哈尔滨、长春、沈阳、大连、天津、石家庄、太原、济南、青岛、南京、苏州、杭州、宁波、合肥、南昌、福州、厦门、郑州、武汉、长沙、贵阳、南宁、海口、昆明、重庆、成都、西安、兰州、西宁、呼和浩特、银川、乌鲁木齐。64个三四线城市:丹东、秦皇岛、唐山、承德、廊坊、燕郊、香河、大厂、固安、保定、张家口、烟台、威海、日照、济宁、徐州、扬州、镇江、常州、无锡、江阴、昆山、南通、温州、嘉兴、嘉善、湖州、舟山、金华、淮南、蚌埠、安庆、芜湖、马鞍山、滁州、泉州、晋江、漳州、莆田、赣州、九江、景德镇、株洲、岳阳、常德、襄阳、荆门、宜昌、珠海、东莞、佛山、中山、肇庆、惠州、清远、韶关、茂名、湛江、北海、柳州、桂林、三亚、洛阳、包头。需要说明的是,燕郊是城镇的行政级别,但考虑到城市规模大,也将其纳入到三四线城市的范围中。(中新经纬APP)

网友回应